医療保険は必要?

みなさんは医療保険に加入されているでしょうか?

医療保険は、病気やケガで入院したり、所定の手術を受けた場合などに、入院費用や手術費用をカバーするための保険です。

この記事では、医療保険の必要性について解説します。

ほとんどの人にとって医療保険は不要

結論から言うと、ほとんどの人にとって医療保険は不要です!

理由1 保険は入れば入るだけ損

まず、医療保険に限らず、保険は入れば入るだけ損という性質があります。

保険は、多くの加入者が保険会社に保険料を払い、病気や万が一といった状況になった不運な加入者に保険会社がお金を払うという仕組みです。

この仕組みの中で、保険会社は集めた保険料から、利益を確保したり社員の人件費を賄います。

つまり、加入者の払った保険料の一部が保険会社のものとなっており、期待値としてはマイナスとなります。

そのため、保険は入れば入るだけ損なのです。

保険は本当に必要な分だけ入るのが良いといえます。

理由2 治療費はあまりかからない

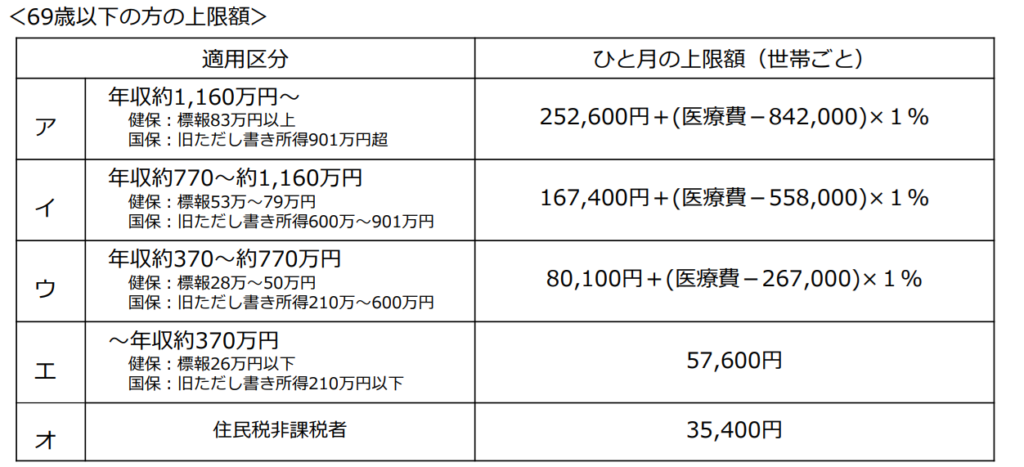

実際に入院したとしても、公的制度として高額療養費制度というものがあり、高額な医療費はかかりません。

高額療養費制度によって、医療費の月額上限が決まっています。

具体的な金額は下表のとおりです。

たとえば、年収370万~770万の人であれば月10万円程度が上限になると思います。

そのため、ある程度の貯蓄があれば、あえて確率的には損してしまう民間の医療保険に加入する必要はないと言えます。

出典:厚生労働省保険局「高額療養費制度を利用される皆さまへ」

理由3 傷病手当金で働けないリスクもカバーできる

入院している期間は、当然働くことも難しくなり、収入が途絶えることを考えて、医療保険に加入する方もいらっしゃると思います。

しかし、会社員であれば、傷病手当金で働けないリスクもカバーできます。

傷病手当金は働けない間の生活を保障する制度であり、給料の3分の2程度を最大1年6カ月の間受け取ることができます。

さらに、傷病手当金は「非課税所得」であるため、もともとの手取り収入の大部分をカバーしていると言えます。

入院費用は高額にならないうえ、会社員であれば働けない期間の収入も公的制度でカバーできるため、あえて民間の医療保険に加入する必要はないと言えます。

医療保険が必要かもしれない方

ほとんどの人にとって医療保険は不要ではあるものの、医療保険に加入する必要があるかもしれない人もいます。

貯蓄がない方

高額療養費制度によって医療費に上限があるとはいえ、貯蓄がなければ費用を捻出することができません。

そのため、貯蓄があまりない人は医療保険に加入するメリットはあると言えます。

自営業の方

会社員であれば、傷病手当金で働けないリスクもカバーできますが、自営業の方などの国民健康保険の加入者には、傷病手当金がありません。

そのため、入院により働けない場合、収入を失うことになります。

もし、入院期間に無収入になることが家計に大きなダメージを与える場合、医療保険に加入するメリットはあるかもしれません。

まとめ

今回は医療保険の必要性についてまとめました。

この記事が皆さんの参考になれば嬉しいです。

TRILLION SUPPORTERでは、家計改善にコミットしたプログラム(TRILLION PROGRAM)を提供しています。

詳細はサービスページをご確認ください。